养老保险的领取金额取决于多个因素,包括个人的缴费年限、缴费基数、所在地的社会平均工资等。一般来说,养老保险的领取金额会随着缴费年限的增加而增加,缴费基数越高,领取的金额也会越高。同时,不同地区的养老保险政策也有所不同,具体的领取金额需要根据当地的政策进行计算。

如果您想了解具体的养老保险领取金额,建议您咨询当地的社保部门或者查阅相关的政策文件。同时,也可以使用一些在线的养老保险计算器进行估算。说到养老保险领多少钱,这可是个让人心头一紧的话题呢!毕竟,谁不想在退休后悠哉悠哉地享受生活,不用为生计发愁呢?今天,就让我带你一起揭开养老保险的神秘面纱,看看那些辛勤缴费的岁月,能换来多少“养老钱”吧!

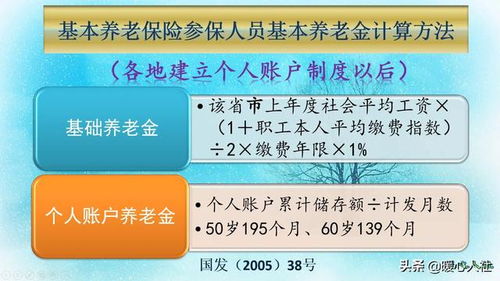

养老金的构成

养老金,顾名思义,就是退休后每月能领到的钱。它主要由三部分组成:基础养老金、个人账户养老金和过渡性养老金。

1. 基础养老金:这部分钱是政府根据你的缴费年限、缴费基数和当地上年度在岗职工月平均工资等因素来计算的。简单来说,就是“多缴多得,长缴多得”。

2. 个人账户养老金:这部分钱是你自己缴费的一部分,按照一定的比例进入个人账户。退休后,这笔钱会按照一定的月数分摊给你。

3. 过渡性养老金:这部分钱主要针对那些在建立个人账户制度之前已经参保的人员。计算方式比较复杂,通常与缴费年限、缴费基数等因素有关。

养老金的计算公式

养老金的计算公式如下:

养老金 = 基础养老金 个人账户养老金 过渡性养老金

其中:

- 基础养老金 = (当地上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

- 个人账户养老金 = 个人账户储存额 ÷ 计发月数

- 过渡性养老金 = 当地社平工资 × 视同缴费年限 × 过渡系数

养老金的领取条件

想要领取养老金,你需要满足以下条件:

1. 缴费年限满15年;

2. 达到法定退休年龄。

养老金的领取金额

养老金的领取金额因人而异,主要受以下因素影响:

1. 缴费年限:缴费年限越长,养老金越高;

2. 缴费基数:缴费基数越高,养老金越高;

3. 缴费比例:缴费比例越高,养老金越高;

4. 地区差异:不同地区的养老金水平不同。

案例分析

为了让大家更直观地了解养老金的领取金额,我这里举两个例子:

案例一:张先生,45岁,缴费年限30年,缴费基数8000元,个人账户余额10万元。根据上述公式计算,张先生每月可领取的养老金约为:

基础养老金 = (8000 8000 × 1.2)÷ 2 × 30 × 1% = 360元

个人账户养老金 = 100000 ÷ 139 = 719元

过渡性养老金 = 0元(张先生没有视同缴费年限)

每月养老金 = 360 719 = 1079元

案例二:李女士,50岁,缴费年限20年,缴费基数5000元,个人账户余额5万元。根据上述公式计算,李女士每月可领取的养老金约为:

基础养老金 = (5000 5000 × 0.8)÷ 2 × 20 × 1% = 200元

个人账户养老金 = 50000 ÷ 139 = 362元

过渡性养老金 = 0元(李女士没有视同缴费年限)

每月养老金 = 200 362 = 562元

从这两个案例可以看出,养老金的领取金额与缴费年限、缴费基数和个人账户余额等因素密切相关。

如何提高养老金的领取金额

1. 延长缴费年限:缴费年限越长,养老金越高;

2. 提高缴费基数:缴费基数越高,养老金越高;

3. 选择合适的缴费档次:根据自身经济状况,选择合适的缴费档次;

4. 关注政策变化:及时了解养老保险政策的变化,以便更好地规划自己的养老金。

养老金的领取金额与多种因素相关,我们需要提前规划,努力提高养老金的领取金额,为美好的退休生活打下坚实的基础。希望这篇文章能对你有所帮助!